Artykuł zgłębia złożoną kwestię wartości ludzkiego życia, analizując, dlaczego, mimo jego bezcennej natury, różne systemy prawne, ekonomiczne i ubezpieczeniowe podejmują próby jego wyceny. Dowiesz się, jak te mechanizmy działają w praktyce, jakie dylematy etyczne rodzą i jak wpływają na nasze postrzeganie fundamentalnej wartości istnienia.

Wartość ludzkiego życia: bezcenna w filozofii, wyceniana w systemach prawnych i ekonomicznych

- Życie ludzkie jest fundamentalnie bezcenne z perspektywy filozoficznej i etycznej.

- Systemy prawne, ekonomiczne i ubezpieczeniowe dokonują "wyceny" życia, ale w kontekście kompensacji, redukcji ryzyka lub zabezpieczenia finansowego, a nie jako jego rynkowej ceny.

- W polskim prawie zadośćuczynienie za śmierć bliskiej osoby ustalane jest indywidualnie przez sąd, bez stałego "cennika".

- Ekonomia stosuje Wartość Statystycznego Życia (VSL) do oceny opłacalności inwestycji w bezpieczeństwo publiczne.

- Polisy na życie pozwalają indywidualnie określić finansowe zabezpieczenie dla bliskich na wypadek śmierci ubezpieczonego.

Dlaczego próbujemy wycenić to, co z natury jest bezcenne?

Życie jako wartość ostateczna: filozoficzny i moralny punkt wyjścia

Z perspektywy filozoficznej i etycznej, życie ludzkie jest powszechnie postrzegane jako wartość sama w sobie bezcenna i nienaruszalna. To fundamentalne założenie stanowi punkt wyjścia do wszelkich dyskusji na temat jego wartości. Myślę, że większość z nas intuicyjnie czuje, że ludzkie istnienie nie może być przeliczone na żadne pieniądze czy dobra materialne. Etyka deontologiczna, zwłaszcza w ujęciu Immanuela Kanta, uczy nas, że człowiek powinien być zawsze traktowany jako cel, nigdy jako środek, co podkreśla jego niezbywalną godność. Podobnie, etyka personalistyczna czy chrześcijańska akcentują świętość i godność życia jako wartość fundamentalną, która nie podlega negocjacjom ani rynkowym prawom.

Ta perspektywa jest dla mnie kluczowa, ponieważ ustawia ramy dla dalszych rozważań. Gdy mówimy o "wartości" życia, w pierwszej kolejności myślimy o jego moralnej i egzystencjalnej doniosłości, a nie o jakiejkolwiek kwocie. To właśnie ta bezcenność sprawia, że próby jego wyceny budzą tak wiele kontrowersji i dylematów.

Paradoks wyceny: kiedy system musi nadać życiu "cenę"?

Mimo filozoficznej bezcenności życia, w praktyce spotykamy się z paradoksem: istnieją sytuacje, w których systemy prawne, ekonomiczne czy ubezpieczeniowe są zmuszone do podjęcia prób finansowej oceny życia lub szkody wynikającej z jego utraty. Nie chodzi tu oczywiście o nadanie życiu rynkowej ceny, lecz o konieczność kompensacji, alokacji zasobów czy zabezpieczenia finansowego. To nie jest próba wyceny istnienia, a raczej próba uporządkowania konsekwencji jego utraty w świecie, który funkcjonuje w oparciu o konkretne mechanizmy prawne i ekonomiczne.

Ten paradoks jest fascynujący i jednocześnie trudny. Z jednej strony mamy głębokie przekonanie o niezbywalnej wartości ludzkiego życia, z drugiej zaś pragmatyczną potrzebę stworzenia ram, które pozwolą na sprawiedliwe rozstrzyganie sporów, efektywne zarządzanie ryzykiem czy wspieranie bliskich w obliczu tragedii. To właśnie te praktyczne aspekty skłaniają nas do dalszej analizy, jak dokładnie te "wyceny" są realizowane i jakie niosą ze sobą konsekwencje.

Gdy życie trafia na wokandę: ile "kosztuje" śmierć w polskim sądzie?

Zadośćuczynienie za śmierć bliskiej osoby: co to właściwie jest?

W polskim systemie prawnym, gdy dochodzi do śmierci osoby bliskiej na skutek czynu niedozwolonego (np. wypadku komunikacyjnego, błędu medycznego), poszkodowani bliscy mogą dochodzić tzw. zadośćuczynienia pieniężnego za doznaną krzywdę. Artykuł 446 § 4 Kodeksu cywilnego stanowi, że "sąd może przyznać najbliższym członkom rodziny zmarłego odpowiednią sumę tytułem zadośćuczynienia za doznaną krzywdę". Ważne jest, aby zrozumieć, że to świadczenie nie jest "ceną" życia zmarłego. Jest to rekompensata za niematerialną szkodę, czyli za ból, cierpienie, poczucie osamotnienia i utratę bliskiej relacji, które wynikają ze śmierci ukochanej osoby. To próba złagodzenia, w wymiarze finansowym, skutków niewymiernej straty.

Moim zdaniem, jest to jeden z najbardziej delikatnych obszarów prawa, gdzie wymiar ludzkiej tragedii styka się z koniecznością ustalenia wymiernej kwoty. Sąd nie "wycenia" życia, lecz stara się kompensować utratę więzi i związane z nią cierpienie, co jest niezwykle trudnym zadaniem.

Od więzi po wstrząs psychiczny: co sąd bierze pod uwagę, ustalając kwotę?

Ustalenie wysokości zadośćuczynienia jest procesem bardzo indywidualnym i zależy od wielu czynników, które sądy analizują na podstawie zgromadzonego materiału dowodowego. Orzecznictwo wypracowało szereg kryteriów, które mają pomóc w obiektywnej ocenie subiektywnej krzywdy. Należą do nich:

- Siła i rodzaj więzi ze zmarłym (np. małżeństwo, rodzic-dziecko, rodzeństwo, partnerzy w nieformalnym związku).

- Wiek zarówno zmarłego, jak i osoby poszkodowanej.

- Dramatyzm okoliczności śmierci (np. nagła, tragiczna, na oczach bliskich).

- Poczucie pustki i osamotnienia, jakie powstało po stracie.

- Wstrząs psychiczny i jego długotrwałe konsekwencje.

- Wpływ straty na zdrowie psychiczne i fizyczne osoby poszkodowanej (np. rozwój depresji, nerwicy, konieczność leczenia).

- Rola zmarłego w rodzinie (np. jedyny żywiciel, opiekun dzieci).

Sąd, biorąc pod uwagę te elementy, dąży do tego, aby przyznana kwota była "odpowiednia" do rozmiaru doznanej krzywdy. Nie ma tu mowy o prostym wzorze czy kalkulatorze, a każda sprawa jest traktowana z należytą uwagą na jej unikalny kontekst.

Czy istnieje "cennik" ludzkiej krzywdy? Realia polskiego orzecznictwa

Muszę to jasno podkreślić: polskie prawo nie przewiduje żadnego konkretnego "cennika" ludzkiego życia ani krzywdy. Nie znajdziemy w przepisach tabeli, która przypisywałaby konkretne kwoty za utratę rodzica, dziecka czy małżonka. Wysokość zadośćuczynienia jest zawsze ustalana indywidualnie przez sąd, który ma swobodę w ocenie okoliczności danej sprawy. Choć istnieją pewne tendencje w orzecznictwie, które wskazują na widełki kwot w podobnych przypadkach, to nigdy nie są one wiążące i każdy wyrok jest odrębną decyzją.

Co więcej, wysokość świadczeń ma charakter kompensacyjny, a nie zarobkowy. Oznacza to, że zadośćuczynienie ma za zadanie zrekompensować doznaną krzywdę, a nie stanowić źródło bezpodstawnego wzbogacenia. Sąd, ustalając kwotę, bierze pod uwagę również stopę życiową społeczeństwa, aby przyznane sumy były adekwatne do realiów ekonomicznych i nie prowadziły do nadużyć. To pokazuje, jak złożone są te procesy i jak wiele czynników należy wyważyć, aby osiągnąć sprawiedliwe rozstrzygnięcie.

Ekonomiczny rachunek życia i śmierci: jak działa Wartość Statystycznego Życia (VSL)?

VSL bez tajemnic: co to za wskaźnik i do czego służy państwu?

Przechodząc do sfery ekonomii, napotykamy na pojęcie "Wartości Życia Statystycznego" (Value of a Statistical Life VSL). To wskaźnik, który często bywa mylnie interpretowany jako "cena" ludzkiego życia. Nic bardziej mylnego. VSL nie jest ceną konkretnego życia, lecz kwotą, jaką społeczeństwo (lub rząd) jest gotowe zainwestować, aby zredukować ryzyko śmierci o określoną wartość dla nieokreślonej osoby. Mówiąc prościej, VSL odzwierciedla, ile jesteśmy skłonni zapłacić za uratowanie jednego "statystycznego" życia poprzez poprawę bezpieczeństwa.

Państwo wykorzystuje VSL przede wszystkim w analizach kosztów i korzyści (cost-benefit analysis) przy podejmowaniu decyzji o inwestycjach publicznych. Przykładem mogą być projekty dotyczące bezpieczeństwa drogowego (np. budowa obwodnic, instalacja sygnalizacji świetlnej), ochrony zdrowia (np. finansowanie programów profilaktycznych, zakup sprzętu medycznego) czy ochrony środowiska. VSL pozwala ocenić, czy dana inwestycja, mająca na celu zmniejszenie ryzyka utraty życia, jest ekonomicznie uzasadniona. To narzędzie pomaga w racjonalnej alokacji ograniczonych zasobów publicznych.

Miliony za zmniejszenie ryzyka: jak ekonomiści kalkulują opłacalność ratowania nas?

Ekonomiści, wykorzystując VSL, starają się odpowiedzieć na pytanie, ile "warta" jest poprawa bezpieczeństwa. Przykładowo, jeśli inwestycja w bezpieczniejszą drogę kosztuje 10 milionów złotych i szacuje się, że dzięki niej uda się uniknąć jednej "statystycznej" śmierci, to VSL dla tej inwestycji wynosi 10 milionów złotych. W Polsce szacunki VSL bywają różne, ale często oscylują wokół kilku milionów złotych. Oznacza to, że społeczeństwo jest skłonne wydać taką kwotę, aby zmniejszyć ryzyko śmierci o jedną jednostkę w skali populacji.

Warto zrozumieć, że te kalkulacje opierają się na analizie zachowań ludzi, np. ile są gotowi zapłacić za mniejsze ryzyko w pracy (tzw. "płace kompensacyjne" za ryzykowne zawody) lub ile są skłonni wydać na produkty zwiększające bezpieczeństwo (np. poduszki powietrzne w samochodach). To nie jest więc arbitralna kwota, lecz wynik złożonych modeli ekonomicznych, które mają na celu odzwierciedlenie preferencji społecznych w kwestii bezpieczeństwa.

Bezpieczniejsza droga vs. nowy szpital: etyczne dylematy w praktyce

Stosowanie VSL, choć pomocne w racjonalizacji decyzji, rodzi liczne dylematy etyczne. Czy można w ogóle przeliczać życie na pieniądze, nawet w tak statystyczny sposób? Jakie są moralne konsekwencje decyzji, które opierają się na takich kalkulacjach? Na przykład, jeśli mamy do wyboru zainwestowanie w bezpieczniejszą drogę, która uratuje X "statystycznych" żyć, lub w nowy szpital, który poprawi jakość życia Y pacjentów, a oba projekty mają podobny koszt, VSL może pomóc w podjęciu decyzji. Jednak czy to oznacza, że życie uratowane w wypadku drogowym jest "ważniejsze" niż życie uratowane w szpitalu? Oczywiście, że nie.

Właśnie w tym miejscu pojawiają się pytania o sprawiedliwość społeczną i wartość każdego indywidualnego życia. VSL jest narzędziem statystycznym, które pomaga w podejmowaniu decyzji na poziomie makro, ale nie zastępuje oceny moralnej. Moim zdaniem, kluczowe jest, aby decydenci byli świadomi tych dylematów i nie traktowali VSL jako jedynego kryterium, lecz jako jedno z wielu, obok czynników społecznych, etycznych i politycznych.

Twoje życie w Twoich rękach: jak sam "wyceniasz" je dla ubezpieczyciela?

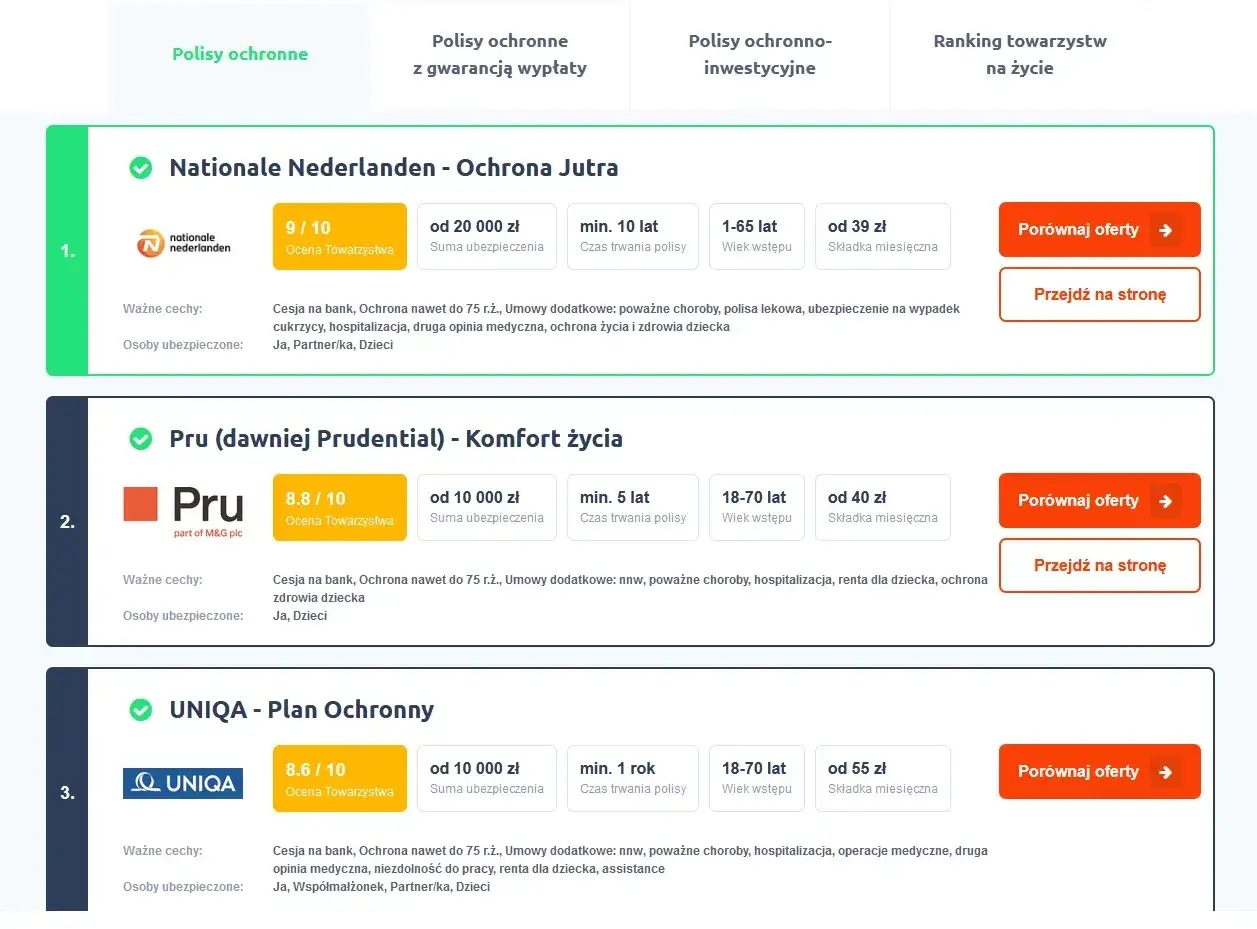

Polisa na życie: świadomy wybór czy zimna kalkulacja?

Kolejnym obszarem, gdzie pojawia się "wycena" życia, są ubezpieczenia na życie. Tutaj jednak sytuacja jest inna niż w prawie czy ekonomii państwowej. W przypadku polisy na życie, to Ty sam, jako ubezpieczający, dokonujesz swoistej "wyceny" ale nie wartości swojego życia, lecz finansowego zabezpieczenia dla swoich bliskich na wypadek Twojej śmierci. Ubezpieczyciel nie wycenia Twojego życia; on ocenia ryzyko jego utraty i na tej podstawie kalkuluje składkę. Suma ubezpieczenia, którą wybierasz, stanowi podstawę do wypłaty świadczenia uposażonym po Twojej śmierci.

Uważam, że to bardzo ważna różnica. Polisa na życie to nie zimna kalkulacja wartości istnienia, lecz świadomy wybór i akt odpowiedzialności. To decyzja o zapewnieniu stabilności finansowej tym, którzy są dla Ciebie najważniejsi, gdyby Ciebie zabrakło. To narzędzie, które pozwala przekształcić niewymierną stratę emocjonalną w wymierne wsparcie materialne, minimalizując dodatkowe obciążenia w trudnym czasie.

Suma ubezpieczenia a realne potrzeby: jak mądrze zabezpieczyć przyszłość bliskich?

Wybór odpowiedniej sumy ubezpieczenia jest kluczowy i powinien być przemyślany. Nie chodzi o to, by wybrać jak najwyższą kwotę, lecz taką, która odpowiada realnym potrzebom finansowym Twoich bliskich w przypadku Twojej utraty. Zawsze doradzam moim klientom, aby podeszli do tego tematu strategicznie, analizując swoją sytuację życiową. Pamiętaj, że celem jest zapewnienie komfortu finansowego, a nie nadmiernego bogactwa.

Przy wyborze sumy ubezpieczenia warto wziąć pod uwagę następujące czynniki:

- Twoje roczne dochody: Ile pieniędzy wnosiłeś do domowego budżetu?

- Zobowiązania finansowe: Kredyty hipoteczne, pożyczki, leasingi czy bliscy będą w stanie je spłacać?

- Bieżące wydatki rodziny: Czynsz, rachunki, jedzenie, edukacja dzieci.

- Przyszłe wydatki: Studia dzieci, śluby, remonty.

- Liczba osób na Twoim utrzymaniu: Ile osób jest zależnych od Twoich dochodów?

- Okres, na jaki chcesz zabezpieczyć rodzinę: Zazwyczaj jest to kilka lat, aby bliscy mieli czas na adaptację do nowej sytuacji.

Mądre podejście do sumy ubezpieczenia to takie, które łączy świadomość ryzyka z odpowiedzialnością za przyszłość tych, których kochasz.

Czy da się pogodzić bezcenną wartość z brutalną ekonomią?

Pułapki myślenia o życiu w kategoriach finansowych: gdzie leży granica?

Redukowanie wartości życia ludzkiego wyłącznie do kategorii finansowych jest pułapką, której powinniśmy unikać. Chociaż systemy prawne, ekonomiczne i ubezpieczeniowe muszą operować na wymiernych danych, to fundamentalne przekonanie o bezcenności i niezbywalnej godności życia powinno zawsze stanowić granicę, której nie wolno przekraczać. Myślenie o życiu wyłącznie w kategoriach "koszt-korzyść" prowadzi do dehumanizacji i może rodzić poważne dylematy moralne, takie jak pytanie o wartość życia osób starszych, chorych czy niepełnosprawnych, które z ekonomicznego punktu widzenia mogą być postrzegane jako "mniej produktywne".

Moim zdaniem, granica leży w uznaniu, że choć pieniądze mogą pełnić funkcję kompensacyjną i ułatwiać życie po stracie, nigdy nie są w stanie zastąpić samego życia ani jego moralnej wartości. Życie ludzkie jest wartością samoistną, a wszelkie próby jego finansowej oceny są jedynie narzędziami do zarządzania konsekwencjami, a nie do określania jego istoty.

Wycena jako narzędzie, nie cel: jak zrozumieć jej rolę w społeczeństwie

Wszystkie omówione przeze mnie próby "wyceny" życia w systemach prawnych, ekonomicznych czy ubezpieczeniowych powinny być postrzegane właśnie jako narzędzia, a nie cel sam w sobie. Służą one bardzo konkretnym celom: kompensacji krzywdy, sprawiedliwej alokacji zasobów publicznych czy zapewnieniu finansowego zabezpieczenia bliskim. Żadne z tych narzędzi nie ma ambicji ani możliwości określenia prawdziwej, filozoficznej wartości ludzkiego istnienia.

Zrozumienie tej roli jest kluczowe dla uniknięcia błędnych interpretacji i moralnych pułapek. Kiedy patrzymy na zadośćuczynienie jako na próbę złagodzenia bólu, na VSL jako na wskaźnik pomagający w racjonalnych inwestycjach w bezpieczeństwo, a na sumę ubezpieczenia jako na akt odpowiedzialności wtedy widzimy ich pragmatyczną i często niezbędną funkcję w złożonym społeczeństwie, nie zapominając jednocześnie o fundamentalnej prawdzie o bezcenności życia.

Przeczytaj również: Intrygujący opis filmu To: Przerażająca historia Pennywise'a

Odszkodowanie nigdy nie zastąpi straty: o kompensacyjnej funkcji pieniądza

Na koniec chciałbym podkreślić jedną, niezwykle ważną myśl: choć pieniądze mogą pełnić funkcję kompensacyjną i łagodzić finansowe skutki straty, nigdy nie są w stanie zastąpić utraconego życia ani ukoić bólu po stracie bliskiej osoby. Zadośćuczynienie, świadczenie z polisy czy inwestycje w bezpieczeństwo mają za zadanie zmniejszyć materialne obciążenia i umożliwić dalsze funkcjonowanie, ale nie cofną czasu ani nie wypełnią pustki. To pieniądze, które mają pomóc przetrwać, a nie zrekompensować samą stratę.

Dlatego tak ważne jest, aby zawsze pamiętać o tym rozróżnieniu i podchodzić do tematu "wyceny" życia z należytą wrażliwością i szacunkiem dla ludzkiej godności i cierpienia. Pieniądz jest narzędziem, ale życie jest wartością nadrzędną.

Temat wyceny ludzkiego życia pojawia się w kulturze, czego przykładem jest film "Worth" (w Polsce dystrybuowany pod tytułem "Ile warte jest ludzkie życie? "), opowiadający o tworzeniu funduszu odszkodowawczego dla rodzin ofiar zamachów z 11 września. Pokazuje on dylematy związane z próbą przełożenia ludzkiej tragedii na formuły matematyczne.